business.org.ge პორტალი მეწარმეებისთვის

business.org.ge პორტალი მეწარმეებისთვის

საწარმოს პროდუქტის ფასის სწორად განსასაზღვრავად და გაყიდვების ზუსტად დასაგეგმად აუცილებელია საწარმომ გათვალოს პროდუქტის თვითღირებულება და გაიანგარიშოს ნულოვანი მოგების წერტილი.

თვითღირებულება

თვითღირებულების გათვლის ერთ-ერთი გავრცელებული საშუალებაა ცვლადი ხარჯების მეთოდი.

ცვლადია ხარჯები, რომლებიც პროდუქციის წარმოებისა და რეალიზაციის პირდაპირპროპორციულად იცვლება. ფიქსირებული ხარჯები არ იცვლება პროდუქციის წარმოებისა და რეალიზაციის ცვლასთან ერთად. ფიქსირებული ხარჯების მაგალითებია: ოფისის ქირა, ოფისის გათბობის და გაგრილების ხარჯები, ადმინისტრაციის ხელფასები, კრედიტის დაფარვები, ქონების გადასახადი. ცვლადი ხარჯების მაგალითებია ნედლეულის ღირებულება, შეფუთვის ღირებულება, პროდუქციის დამზადების პროცესში გამოყენებული წყლის, გაზის და ელექტროენერგიის ღირებულება…

ზუსტად გამიჯნეთ საწარმოს სპეციფიკის მიხედვით ფიქსირებული და ცვლადი ხარჯები. ნახავთ, რომ ზოგიერთი ხარჯი ცალსახად მიეკუთვნება ერთ-ერთ ჯგუფს, ზოგიერთი ერთი და იგივე დასახელების ხარჯი კი შეიძლება სხვადასხვა ჯგუფში შედიოდეს, მაგალითად, შეიძლება დისტრიბუტორთა ანაზღაურება 2 კომპონენტისგან შედიოდეს – ფიქსირებული ხელფასისგან (ფიქსირებული ხარჯი) და პროდუქციის გაყიდვებიდან მიღებული ღირებულების პროცენტისგან (ცვლადი ხარჯი).

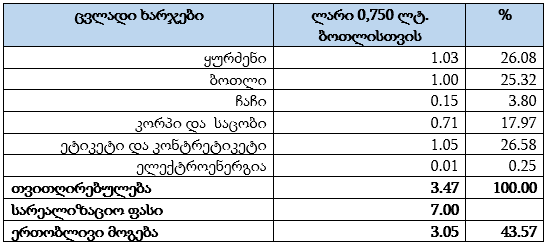

გამოთვალეთ რამდენი ლარია ცვლადი ხარჯები 1 ერთეულ პროდუქტზე და რამდენია ერთობლივი მოგება (= სარეალიზაციო ფასი – თვითღირებულება).

გამოთვლის მაგალითი 1 ბოთლი საფერავის ღვინისთვის:

ნულოვანი მოგება

ამ მაგალითზე 1 ბოთლი ღვინის რეალიზაციიდან ფიქსირებული ხარჯების გაუთვალისწინებლად ღვინის მარანი 3.05 ლარ მოგებას იღებს. ნულოვანი მოგების გასათვლელად უნდა ვიანგარიშოთ რამდენი ბოთლი ღვინო უნდა გაყიდოს მარანმა, რომ ამ მოგებით ამოიღოს ყველა ფიქსირებული ხარჯი.

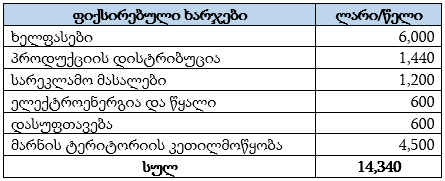

გამოთვალეთ რამდენი იქნება 1 წლის ფიქსირებული ხარჯები.

ფიქსირებული ხარჯების მაგალითი ღვინის მარნისთვის:

პროდუქციის ერთეულებში ნულოვანი მოგების წერტილის გასათვლელად ფიქსირებული ხარჯები გაყავით ერთეულ პროდუქტზე ერთობლივი მოგების სიდიდეზე.

ზემოთ მოტანილ მაგალითზე ნულოვანი მოგების წერტილი = 14,340 / 3.05 = 4,702. მინიმუმ ამდენი ბოთლი ღვინო უნდა გაყიდოს მარანმა იმისთვის, რომ მისმა შემოსავლებმა გაქვითოს ხარჯები. ამ წერტილის მიღწევისას საწარმო ზარალზე არ გავა, თუმცა არც მოგება ექნება მიღებული. ნულოვანი მოგების წერტილის თანხაში დასანახავად ამ წერტილის შესაბამისი პროდუქციის რაოდენობა გაამრავლეთ მის სარეალიზაციო ფასზე. მოტანილ მაგალითში მარნის ნულოვანი წერტილი თანხაში იქნება 4,702 * 7.00 = 32,914 ლარი.

თუ თქვენი პროდუქციის რაოდენობა და ფასები, ნედლეულის ფასები და სხვა პარამეტრები დამოკიდებულია სეზონებზე, გათვლები გააკეთეთ ყოველთვიურად (ან იმ პერიოდულობით, რომელსაც სეზონურობის სპეციფიკა მოითხოვს).

მიუხედავად იმისა, რომ თვითღირებულებისა და ნულოვანი მოგების წერტილი მეთოდი არაა რთული, მას დამწყები, მცირე და საშუალო საწარმოების დიდი ნაწილი არ იყენებს თავის საქმიანობაში. სისტემატურად აწარმოეთ გათვლები და დაინახავთ, თუ როგორ იზრდება თქვენი დაგეგმვის ხარისხი, თუ რამდენად უმჯობესდება ბაზრის ხედვა და იზრდება თქვენი კონკურენტუნარიანობა.

***

სტატიაზე ყველა საავტორო უფლება დაცულია. მისი სრულად ან ნაწილობრივ გამოქვეყნების შემთხვევაში მის დასაწყისში მიუთითეთ – “წყარო: business.org.ge”