business.org.ge პორტალი მეწარმეებისთვის

business.org.ge პორტალი მეწარმეებისთვის

მნიშვნელობა

საქართველოში დამწყები, მცირე და საშუალო საწარმოთა უმრავლესობა არ აღრიცხავს ან ცუდად (არასრულად, არადროულად, უზუსტოდ) აღრიცხავს და აანალიზებს საკუთარ ფინანსებს. ეს ძალიან ხშირად ამ საწარმოთა წარუმატებლობის მიზეზი ხდება. მეწარმეს ყოველთვის ხელისგულზე უნდა ედოს საწარმოს ფინანსური მდგომარეობის სურათი. ამისთვის ერთ-ერთი აუცილებელი რამ, რაც უნდა გააკეთოს მეწარმემ/საწარმომ, არის საწარმოს ნაღდი ფულის მოძრაობის უწყისის წარმოება. ნაღდი ფულის მოძრაობის შესწავლა სასარგებლო ინფორმაციას მოგაწვდით: როგორია საწარმოს ხარჯების სტრუქტურა? რა ხარჯების დაზოგვა ან აღმოფხვრაა შესაძლებელი? რომელ დღეებში/თვეებში შეიძლება ჰქონდეს საწარმოს კრიტიკული ფინანსური მდგომარეობა? რომელი პროდუქტიდან იღებს მეტ შემოსავალს საწარმო? რომელი კლიენტისგან იღებს საწარმო თანხებს უპრობლემოდ? რომელი კლიენტი უქმნის საწარმოს პრობლემებს პროდუქციის ღირებულების გადახდაში? რამდენია დრო პროდუქციის გაყიდვიდან მისი ღირებულების მიღებამდე?

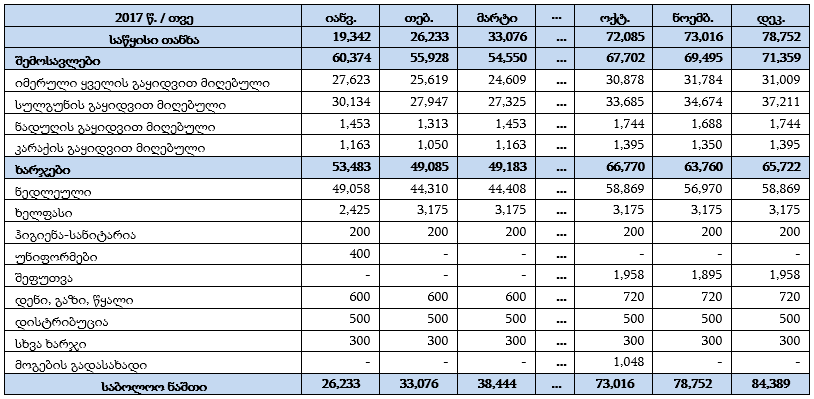

ნაღდი ფულის მოძრაობის უწყისი გიჩვენებთ ფულის გადინებას და შემოდინებას დროის განსაზღვრულ პერიოდში და ამ პერიოდის საწყის და ბოლო თარიღებში ნაღდი ფულის რაოდენობას.

(ნაღდი ფულის მოძრაობის ყოველთვიური უწყისის მაგალითი)

შექმენით უწყისის ფორმა და ყოველდღიურად სრულად შეავსეთ ის.

შევსების ინსტრუქცია

- გრაფაში ‘’საწყისი თანხა’’ შეიტანეთ შევსების თარიღის დასაწყისში არსებული (ხელზე არსებული და ბანკში განთავსებული) თანხის სიდიდე.

- შემოსავლების გრაფებში შეიტანეთ მოცემულ თარიღში მიღებული შემოსავლები საწყისი თარიღისთვის. თუ მცირე რაოდენობის პროდუქტს ყიდით მცირე რაოდენობის მყიდველებზე, თითოეული მათგანისთვის ცალკე გრაფა გამოყავით (A პროდუქტის # 1 სავაჭრო ობიექტიდან რეალიზაციით მიღებული შემოსავალი).

- ხარჯების გრაფებში შეიტანეთ მოცემულ თარიღში გაცემული თანხები მათი მიზნობრიობების მიხედვით.

- გრაფაში ‘’საბოლოო ნაშთი’’ შეიტანეთ შევსების თარიღის ბოლოს დარჩენილი თანხის სიდიდე (= მოცემული თარიღისთვის ‘’საწყისი თანხა’’ + ‘’შემოსავლები’’ – ‘’ხარჯები’’)

- დააკვირდით, რომ მომდევნო თარიღის ‘’საწყისი თანხა’’ ტოლი უნდა იყოს წინა თარიღის ‘’საბოლოო ნაშთისა’’.

ყურადღება მიაქციეთ იმას, რომ არ შეიძლება საბოლოო ნაშთი უარყოფითი რიცხვის ტოლი იყოს (თუ ფულის მიმდინარე პერიოდში მოძრაობას აღრიცხავთ, უარყოფითი საბოლოო ნაშთი იმაზე მიგანიშნებთ, რომ აღრიცხვა არასწორადაა გაკეთებული. თუ ნაღდი ფულის მოძრაობის პროგნოზს აკეთებთ, უარყოფითი საბოლოო ნაშთი იმაზე მიგანიშნებთ, რომ ამ თარიღისთვის საწარმოს აღარ აქვს ნაღდი ფული საქმიანობისთვის და ან ხარჯების შემცირებაა საჭირონ, ან შემოსავლების გაზრდა).

გასაანალიზებელი საკითხები

საქმიანობის პროგნოზირებისას ნაღდი ფულის მოძრაობის ანალიზი გიკარნახებთ რა უნდა გააკეთოთ, რომ საქმიანობისთვის ფული არ დაგაკლდეთ: როგორი იქნება გაყიდვების პერიოდულობა? რამდენი იქნება გასაყიდი პროდუქციის პარტიის მინიმალური მოცულობა? როგორი იქნება ნედლეულის მარაგების შესყიდვების დინამიკა? თუ საპროგნოზო ან წინა პერიოდის მონაცემები განიშნებთ კრიზისული მდგომარეობის შესაძლებლობას, წინასწარ იზრუნეთ მომავალში საჭირო კრედიტის აღებაზე, შექმენით ფულადი რეზერვები, გამორიცხეთ დამგვიანებელი გადამხდელები… პროგნოზირებისას, განსაკუთრებით მაშინ, თუ დამწყები მეწარმე ხართ ან ახალი პროდუქტი გამოგაქვთ ბაზარზე, გააკეთეთ მინიმუმ 1 თვის უწყისი დღეების მიხედვით. გაითვალისწინეთ, რომ თვის ბოლოს შესაძლებელია საბოლოო ნაშთი დადებითი იყოს, მაგრამ თვის რომელიმე დღეს საწარმოს არ ჰქონდეს საქმიანობისთვისა აუცილებელი ფული: მაგალითად, საწარმო იწყებს სულგუნის დამზადება-რეალიზაციას, პირველი 7 დღის მანძილზე ის აგროვებს პროდუქციას, შემდეგ აბარებს სავაჭრო ობიექტში, რომელიც ამ პროდუქციის ღირებულებას საწარმოს 21 დღის შემდეგ უხდის. თვის ბოლოს უწყისში გამოჩნდება, რომ მიღებული შემოსავლები აღემატება საწარმოს ხარჯებს, თუმცა რეალურად საწარმოს საქმიანობის პირველ 28 დღეს საკუთარი ფულით მოუწევს ნედლეულის შესყიდვა, შეფუთვის ხარჯების გაწევა, დისტრიბუციის ხარჯების დაფარვა… ეს ყველაფერი უკვე საწყისი თანხის დაკორექტირებას მოითხოვს.

აუცილებელია მიმდინარე შესრულების შედარება საპროგნოზო მაჩვენებლებთან. თუ მიმდინარე შესრულება ჩამორჩება საპროგნოზოს, შესაძლოა ამის მიზეზები იყოს შეფერხებები გაყიდვებში, პრობლემები დებიტორული დავალიანების ამოღებაში, ზედმეტი მარაგები, არასწორი საფასო პოლიტიკა…

მოგება არ არის ნაღდი ფული

გაითვალისწინეთ, რომ მოგება არ არის ნაღდი ფული. ნედლეულს / საქონელს ყიდულობთ და გადასახადებს იხდით ფულით და არა მოგებით. საწარმო შეიძლება მოგებიანი ჩანდეს საბუღალტრო მაჩვენებლებით, მაგრამ რეალურად საქმიანობის გაგრძელება ვეღარ შეძლოს ფულის უქონლობის გამო. მოგება არ არის მხოლოდ ფული და მისი გაანგარიშებისას გათვალისწინებულია შენობა-ნაგებობები, მანქანა-დანადგარები, მარაგები, სხვა სახის აქტივები. საწარმოს შეიძლება ჰქონდეს მილიონლარიანი შენობა, მაგრამ არ ჰქონდეს ფული ნედლეულის შესაძენად, ხელფასების გასაცემად და ა.შ.

აღრიცხეთ თქვენი საწარმოს ფულის მოძრაობა სისტემატურად და თქვენ მალე დაინახავთ, თუ რა თვალსაჩინოდ იზრდება თქვენი საქმიანობის შედეგიანობა.

***

სტატიაზე ყველა საავტორო უფლება დაცულია. მისი სრულად ან ნაწილობრივ გამოქვეყნების შემთხვევაში მის დასაწყისში მიუთითეთ – “წყარო: business.org.ge”